医药网1月9日讯 近日,汤臣倍健发布2019年业绩预告,称净利润将亏损3.65亿至3.7亿元,较2018年10.02亿元下降超过136%。公告一出,引发市场热议,同时也引来了深交所的关注函。米内网数据显示,汤臣倍健及子公司广州佰健生物在中国城市零售药店终端保健品市

医药网1月9日讯 近日,汤臣倍健发布2019年业绩预告,称净利润将亏损3.65亿至3.7亿元,较2018年10.02亿元下降超过136%。公告一出,引发市场热议,同时也引来了深交所的关注函。米内网数据显示,汤臣倍健及子公司广州佰健生物在中国城市零售药店终端保健品市场的合计市场份额已接近35%,作为保健品的龙头一哥,此次首亏会不会引发保健品市场大地震呢?

手握1/3天下,TOP10品牌占5席

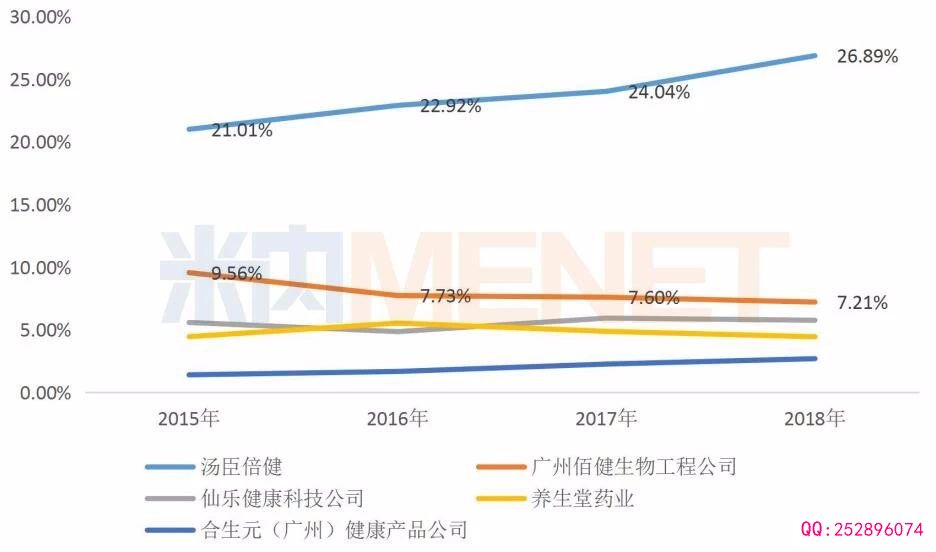

图1:中国城市零售药店终端保健品TOP5企业市场份额

来源:米内网中国城市零售药店格局

汤臣倍健年报显示,2015年根据公司战略规划和经营发展需要,对全资子公司广州佰健生物工程公司的业务进行调整与收缩,关闭所有的营养中心自营店,原负责管理的汤臣倍健营养中心联营店全部移交给汤臣药业负责管理。从2015年起,在中国城市零售药店终端,广州佰健生物工程公司的市场份额逐渐缩小,汤臣倍健的市场份额随之上涨,虽说有点像“左口袋出右口袋进”的模式,但从合计市场份额来看,2015年为30.57%,到2018年已上涨到34.10%,汤臣倍健已握住了超过三分之一的中国零售药店终端保健品市场。

表1: 2018年中国城市零售药店终端保健品TOP10品牌销售情况(单位:万元)

来源:米内网中国城市零售药店格局

从品牌来看,汤臣倍健的氨糖软骨素钙片、蛋白粉以及液体钙软胶囊占据了前三位,其中氨糖软骨素钙片2018年的销售额已破10亿元,而蛋白粉也有望在2019年成为旗下第二个10亿单品;此外,子公司广州佰健生物工程公司的维生素B族片以及维生素C片占据了榜单中的第七、第九位,两个产品在2018年也有着不俗的增长。

上市10年,首次亏损

图2:汤臣倍健上市至今的业绩变化(单位:亿元)

来源:公司年报

汤臣倍健自2010年12月15日上市以来,业绩一路走高:2012年营业收入突破10亿元关口,2015年营业收入超22亿元,2018年净利润首破10亿元,毛利率一直维持在63%以上。近日,汤臣倍健发布了2019年全年业绩预告,预计归属于上市公司股东的净利润亏损约3.65亿至3.7亿元,为上市10年来首亏,消息一出,惊爆业界。

汤臣倍健提到,受《电商法》实施影响,2019年Life-SpaceGroupPtyLtd(简称LSG)在澳洲市场的业务未达成预期,给公司业绩带来较大不利影响。公司根据中国证监会相关要求,对前期收购LSG形成的商誉进行了初步减值测试,预计计提商誉减值准备约10亿至10.5亿元,计提无形资产减值准备约5.4亿至5.9亿元。

这波操作好熟悉,大家还记得2018年人福医药的首亏吗?2018年,人福医药计提商誉减值损失及无形资产减值损失31亿元,导致公司2018年净利润亏损23.58亿元,同比下降213.97%。当时人福医药在年报中提到,剔除该因素影响后,公司2018年扣除非经常性损益的净利润较2017年减少1.18亿元,降幅为21.18%。人福医药2019年全年业绩预告中提到,公司未发现重大资产减值迹象,归属于上市公司股东的净利润同比上年存在不确定性。最终人福能否在2019年实现扭亏?我们也拭目以待。

汤臣倍健提到,扣除商誉及无形资产减值影响后,公司预计2019年销售收入较去年同期有一定幅度增长,业绩较去年同期略有增长。主要原因是报告期内公司采取适度激进的市场策略:启动以蛋白粉为形象产品的主品牌提升策略、进一步丰富和夯实大单品战略、开启电商品牌化3.0战略、加速商超渠道和母婴渠道建设等,为公司业绩增长奠定基础。同时,公司在报告期内适度加大了品牌投入和市场推广力度,高度集中资源不断夯实公司品牌力。如此看来,保健品一哥在国内的实力仍然不容小觑。

国外子公司惹祸,为何不能弃如敝履

回顾2018年人福医药的首亏,全因美国子公司Epic Pharma主要产品熊去氧胆酸胶囊市场供需以及竞争格局发生变化,销售价格大幅下降,导致公司对其计提相关商誉减值损失以及无形资产减值损失合计超过30亿元,人福医药表示,为应对市场环境变化,Epic Pharma将通过加快新产品上市、拓展药品委托生产业务以及充分利用自身成熟的销售平台与国内企业开展经销合作等方式不断改善经营状况。

人福医药子公司人福美国在2016年以合计5.5亿美元收购Epic Pharma公司以及其关联企业Epic RE Holdco, LLC的股权,此番并购使得人福医药加速获得超过100个ANDA批文,业界预测其未来有望成为美国排名前10的一线仿制药企。Epic Pharma在研发方面的确没有让人福医药失望,据米内网全球上市药物数据库资料显示, Epic Pharma从2017年至今已有7个产品获得了ANDA文号,产品涉及盐酸丁螺环酮、阿奇霉素、加巴喷丁、氯化钾等,可谓收获满满。收购Epic Pharma对人福医药而言,不仅有利于展全球市场,同时与另一家子公司美国普克进行研发、生产、销售和运营团队的整合后,将大幅度提升人福医药在美国的市场地位。

表2:Epic Pharma2017年至今获得的ANDA情况

来源:米内网全球上市药物数据库

反观LSG,对于汤臣倍健而言,也是布局全球的重要平台。2018年8月,汤臣倍健通过持股53.33%的子公司汤臣佰盛,以现金对价购买LSG 100%股权。当时的资产评估报告显示,采用市场法和收益法测算的评估值都增值30倍以上,最终汤臣佰盛以增值34.11倍的价格取得LSG 100%股权,以当时汇率折算不超过35.14亿元。同时,汤臣倍健还以发行股份购买资产的方式,取得少数股东所持有的汤臣佰盛的46.67%股权,从而达到间接持有LSG 100%股权的目的,2019年8月LSG成为其全资孙公司。

#p#分页标题#e#

LSG主要从事膳食营养补充剂研发、生产、销售,旗下销售额占比80%的是益生菌品牌Life-Space。从公司战略角度来讲,汤臣倍健的产品尚未涉及益生菌领域,而近年来益生菌市场的迅速增长带来了巨大的吸引力,此番收购也令汤臣倍健丰富了产品线以及布局全球细分市场、成立海外立足点、进行全球业务拓展和更多海外并购。

在汤臣倍健的回复中提到,LSG主要收入渠道分为澳新市场(澳新地区药店、超市、健康产品专营店等)、跨境电商、出口经销(主要是澳新地区的礼品店、代发仓、出口经销商等),以及代工业务。其中,澳新市场渠道中,代购采购的比例在2018年约为40%,而该比例在 2019 年下降至不足20%;出口经销渠道中,主要客群是代购商家。《电子商务法》及其他相关法律法规的发布和在2019年初的实施,对澳洲代购市场造成较大冲击。保健品相对于药品而言,购买的渠道更广,因此合计收益会更大,但早年间,混乱无序的代购市场也曾给消费者带来消费陷阱与不安全因素,为此,国家层面大力整治也是顺势而为。

汤臣倍健表示,LSG销售收入虽然低于收购前预期,但主要销售渠道之一的中国跨境电商业务保持较快增长。针对澳洲市场,公司将继续维持“Life-space”在当地的品牌声望,进一步加大跨境电商平台的开拓力度。同时,适应新的法规变化实施新的渠道战略,加速业务转型,并利用一切现有资源积极推进整合步伐。另一方面,针对国内市场,公司将“以健力多的高度全力将‘Life-Space’打造成第二大单品”,集中资源投放并稳步提升线上线下终端的铺货率,实施全渠道销售。

结语

从目前情况来看,药企也好,保健品企业也好,通过海外并购,谋求海外布局、拓展海外市场已是中国企业走向国际化的必经之路。纵观跨国药企在华这些年,从未停止对中国市场进行研究与分析,根据政策走向不断改进产品推广方案,以谋求获得更大的市场,这一点值得学习。同时,随着国家政策对于保健品市场的进一步整顿,未来市场的成长性将会得到进一步的提高,消费者的信赖度也一样会逐步提升。黑暗过后,便是黎明,无论是作为国内医药龙头的人福医药还是作为保健品一哥的汤臣倍健,有迎难而上的勇气,必将迎来收获之期。

数据说明:米内网《中国城市零售药店保健品终端竞争格局》中,所指“城市”的统计范围是:298个地市及以上城市,亦即中国所有地级及以上城市的实体药店(不含县乡村实体药店);上述销售额以产品在终端的平均零售价计算。